هنا الجزء الأساسي و المهم. و الركيزه الاساسيه،،

الخطه اللي انت تمشي عليها حتى ترتب شؤونك الماليه

فيه تقسيمات عدة للرواتب و حسب ما انت يناسبك

خطوات ذكية لإدارة وتقسيم الراتب الشهري بحكمة مع توفير المال

1. تحديد ميزانية شهرية

سيضمن لك ضبط المصاريف و تقسيم النفقات على حسب الأولوية. إجمالا يمكن تقسيم أنواع النفقات حسب القيمة والأهمية، في النقاط التالية:

الضروريات: تشمل كل المصاريف الثابثة مثل الفواتير،البقالة، أقساط الديون المستحقة، و رسوم تمدرس الأبناء.

التحسينات: غالبا ما تكون مصاريف غير متوقعة مثل الحاجة إلى خدمات السباكة، شراء مستلزمات جديدة للبيت أو الإنخراط في إلتزام مالي جديد.

الكماليات: تشمل كل ما يمكنك التخلي عنه مثل الأكل في المطاعم، الهدايا، تذاكر السينما، اشتراكات الترفيه (مثل نتفلكس و و غيرها ..)

دائما يجب مراقبة كل المصاريف مع التبريرات، خاصة عندما يتعلق الأمر بنفقات شخصية تتحكم بها العواطف كالهدايا والتسوق المندفع. لا يعني هذا بأي حال من الأحوال أن لا تستمع بوقتك في حدود ميزانية معقولة، لكن تذكر أن ما تنفقه اليوم هو ما ستحرم نفسك منه مستقبلا.

2. تسديد الديون في الوقت المناسب

عمل خطة مالية دقيقه لسداد الالتزامات و الالتزام بها

3. الفصل بين الحاجيات و الرغبات

قبل لا تفكر تشتري شي ,, اسأل نفسك هل انا احتاجه او لا ..

و كم نسبة حاجتي له ,, و هل انا اقدر استغني عنه او لا ..

هنا يصير قرار الشراء من عدمه .

أداة فاعلة ومهمة للتخطيط المالي السليم خصوصا لأصحاب الدخل المحدود،

ويتم عن طريقها تقسيم الراتب أو الدخل إلى

*50% للنفقات الْأَسَاسِيّة،

ونسبة 30% للنفقات الْمُتَغَيِّرة والكماليات،

و20% للادخار والاستثمار، والحالات الطارِئَة، أو تعجيل سداد

النفقات الاساسيه :

هي النفقات المتكرره شهرياً، مثل الفواتير، مصاريف المدارس، إيجارات شهريه، مصاريف المعيشه

النفقات الكماليه و المتغيرة :

ملابس، أثاث، تصليحات في البيت

الادخار و الاستثمار :

الافضل الادخار و الاستثمار نسبة محدد من الراتب و تكون ملتزم فيها و مستمر عليها

و تزيد النسبة كل ما تحسنت اوضاعك الماليه ..

لكن من المهم تحديد النسبة ..

هذي الطريقه من التقسيم تناسب أشخاص بدون التزامات ماليه..

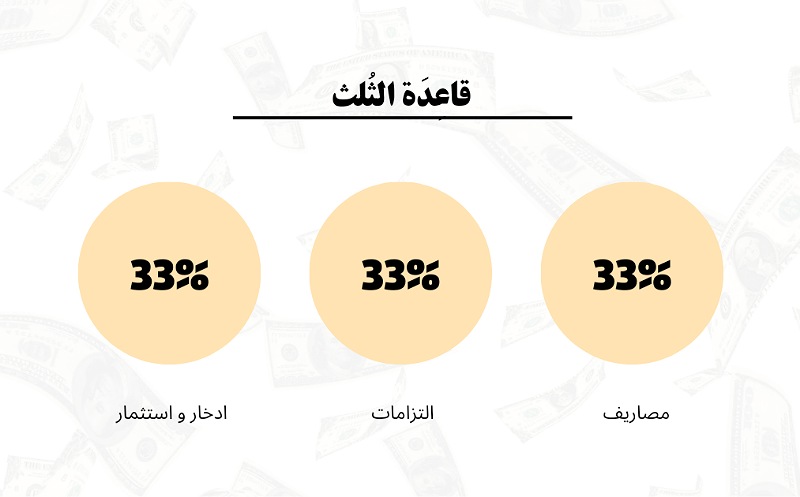

قاعدة الثُلث

٣٣٪ -مصاريف ٣٣٪التزمات ٣٣٪استثمار و ادخار

الثلث الأول للمصاريف ،،

المصروف هو مبلغ انت تصرفها ب استمرار و متكرره..

فواتير، معيشه، مدرسه، بنزين، ملابس،

و اي مصاريف يوميه أو شهريه،،

نختلف احنا البشر، بطريقة معيشتنا، و عدد أفراد اسرتنا

انت تحدد فين تروح المصاريف،،

مثلا : راتب ٨٠٠٠

المصاريف :٢٦٤٠

البنزين : ١٠٠٠ ريال

مصاريف المدرسه :٣٠٠

مقاضي البيت:٥٠٠

طواريء : ٣٠٠

يبقى ٥٤٠

الباقي ممكن تحطه في خانه طواريء أو نقد احتياطي

أو أي شي يناسب حياتك و مصاريفك..

الالتزامات:2640

المفترض أن الالتزامات ما تتجاوز ثلث الراتب،،

و لو تجاوزت الثلث،، انت راح تقصر على نفسك في المصاريف..

أو راح تقل نسبة ادخار و استثمارك

الاستثمار و الادخار :2640

هذا الجزء يعتمد على مصاريفك السنويه،،

إيجار بيت، أو مصاريف دراسيه، أو غيرها من المصاريف السنويه..

انت تحدد كم ممكن تدخر و كم ممكن تستثمر،،

أقل نسبه ممكن تستثمرها من راتبك ١٠٪

يعني استثمارك بيكون ٨٠٠ ريال

و الادخار ١٨٤٠

و هذا يعتمد عليك ,, و على اسلوب معيشتك و مصاريفك ..

بس المهم تثبت نسبة الاستثمار ,, لان هي الاساس .. هي راحة البال

03-04-2024, 06:43 AM

03-04-2024, 06:43 AM

العرض الشجري

العرض الشجري